Svátek má:

Mojmír

Komentáře

Dominik Rusinko

ekonom![[title]](https://www.regionalninovinky.cz/repository/profily/_antialias_c2a650a9-3746-11ec-930d-003048df98d0_f9e0c00fdd2afda27c93f55e9016aa82.JPG "[title]")

Dolar v ohrožení? Jak je to s jeho rolí globální rezervní měny

Největším otloukánkem znovuzvolení Donalda Trumpa je napříč americkými aktivity bezpochyby dolar.Přestože se v posledních měsících jeho kurz vůči euru stabilizoval okolo úrovně 1,16, od začátku roku odepsal dolar zhruba 11 %. A mezi investory se tak začalo spekulovat o jeho budoucnosti, respektive roli dolaru jakožto globální rezervní měny.

Globální rezervní měnou máme na mysli takovou, kterou ve velkém drží centrální banky. V lehké nadsázce plní podobnou roli jako cigarety ve vězení (minimálně ve filmech). Po dolaru je navíc poptávka, i když v Americe zrovna nic nenakupujeme. Příkladem budiž ropa, jejíž cena je denominovaná v dolarech – kdykoli si v Česku natankujeme pohonné hmoty, vždy tím zlehka zvyšujeme poptávku po dolaru, přestože platíme v korunách.

Rezervní měna dává Americe celou řadu privilegií. Tím hlavním je plná kontrola nad tiskem univerzálně akceptované měny. A Spojené státy díky tomu už více než padesát let žijí na své poměry – spotřebovávají více, než sami vyprodukují, což se odráží v trvalém schodku zahraničního obchodu (tyto deficity se recyklují a často končí zpět na Wall street, ale o tom jindy). Zároveň jde ale i o závazek. Amerika musí světu poskytovat dolarovou likviditu, čímž může docházet k nadhodnocení dolaru a prohloubení obchodního deficitu.

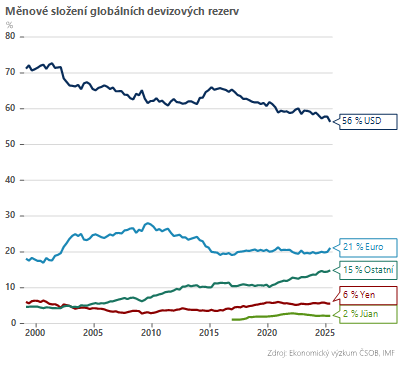

Pojďme od teorie k praxi. Jak vypadají konkrétní čísla? Podíl dolaru na globálních měnových rezervách (bez zlata) klesl ze 70 % na přelomu milénia na aktuálních 56 %. Kdo jsou jeho vyzyvatelé? Euro dlouhodobě stagnuje okolo 20% podílu, avšak eurozóna je institucionálně nedovařený projekt – chybí společná fiskální politika i dluh jako alternativa bezrizikového aktiva k americkým vládním dluhopisům. A co Čína? Jüan má podíl pouhá 2 %, ale hlavně přísné kapitálové kontroly, což ho automaticky vylučuje z tohoto klání.

Shrnuto, podtrženo, dolar jednoduše nemá vyzyvatele a v dohledné době zůstane globální rezervní měnou. Donald Trump sice svými politikami může dolarové investory dále znejišťovat, jeho administrativa ale nebude chtít přijít o privilegia plynoucí z vlastnictví rezervní měny.

Dominik Rusinko

KOMENTÁŘ: Jan Campbell

KOMENTÁŘ: Zbyněk Fiala

KOMENTÁŘ: Daniela Kovářová

Považujete SMS zprávy ministra Macinky za vydírání prezidenta Pavla?

Zprávy Rusko: Ukrajina využívá civilní obyvatelstvo jako štít Politika

Rusko: Ukrajina využívá civilní obyvatelstvo jako štít Politika Praha tlachá, jinde se maká. Ostrava vyslala Pavlovi jasný vzkaz Byznys

Praha tlachá, jinde se maká. Ostrava vyslala Pavlovi jasný vzkaz Byznys Americký vývoz zbraní slouží Pentagonu, spojence staví do role klientů Regiony

Americký vývoz zbraní slouží Pentagonu, spojence staví do role klientů Regiony Horská služba převezme 8 nových elektromobilů Sport

Horská služba převezme 8 nových elektromobilů Sport Se čtyřmi brankami vyprovodili fotbalisté Slavie Středočechy ... Slavia - Mladá Boleslav 4:0

Se čtyřmi brankami vyprovodili fotbalisté Slavie Středočechy ... Slavia - Mladá Boleslav 4:0

Rusko: Ukrajina využívá civilní obyvatelstvo jako štít PolitikaPraha tlachá, jinde se maká. Ostrava vyslala Pavlovi jasný vzkaz ByznysAmerický vývoz zbraní slouží Pentagonu, spojence staví do role klientů RegionyHorská služba převezme 8 nových elektromobilů SportSe čtyřmi brankami vyprovodili fotbalisté Slavie Středočechy ... Slavia - Mladá Boleslav 4:0