Svátek má:

Vanda

Byznys

Velikost textu:

Český veřejný dluh. Jsme na tom dobře, nebo už jen méně špatně?

Ve srovnání s nejzadluženějšími státy světa si Česko stále udržuje relativně příznivou úroveň veřejného dluhu. To však neznamená, že bychom se měli uklidnit.

Ilustrační foto

12. května 2025 - 06:03

Zadlužení naší země v posledních letech roste prudce, a pokud se trend nezmění, hrozí, že se brzy přiblížíme zemím, které dnes používáme jako odstrašující příklady.

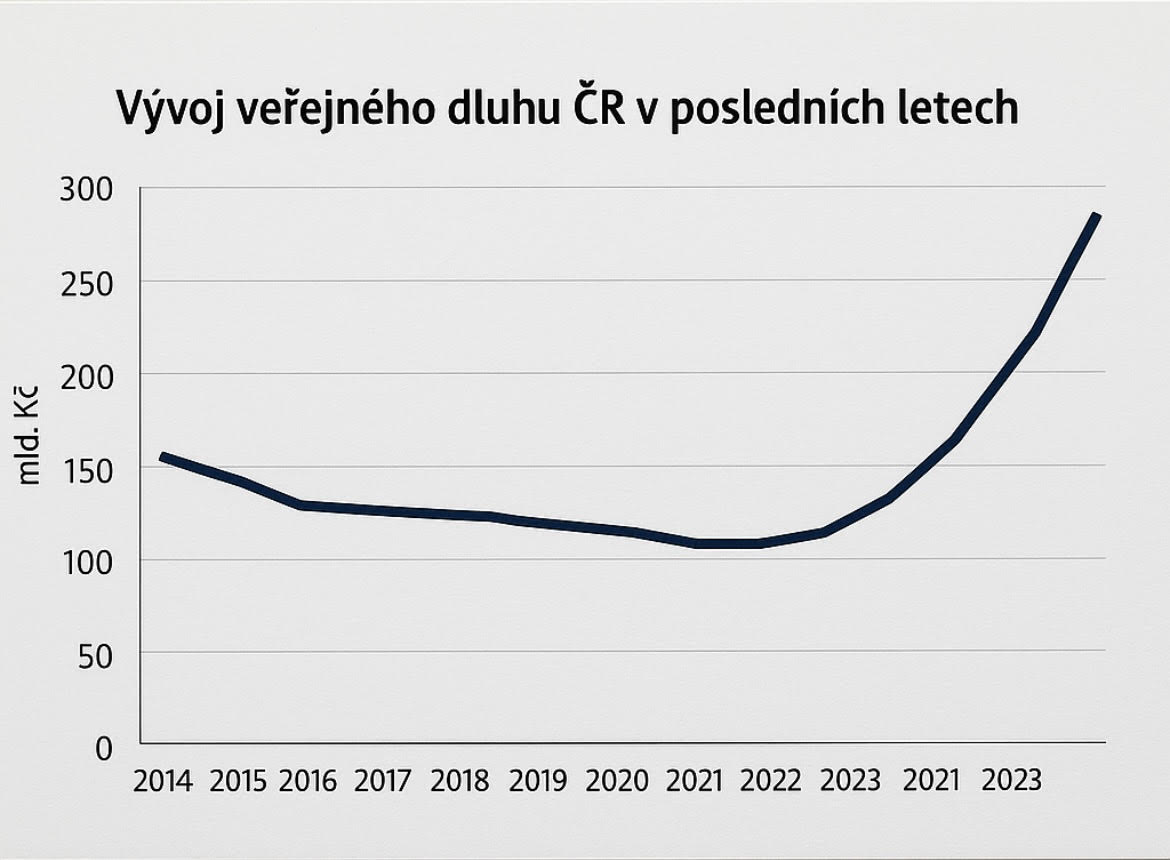

Zatímco Japonsko či Eritrea překračují hranici 200 % HDP a Spojené státy, Itálie nebo Francie přesahují 120 %, Česká republika se v roce 2025 podle aktuálních odhadů Ministerstva financí drží na úrovni 44–46 % HDP. Ve srovnání s EU i OECD jsme tedy stále mezi relativně málo zadluženými zeměmi.

Ale tato skutečnost skrývá varovný trend: ještě v roce 2019 činil veřejný dluh ČR jen 30 % HDP. Skokový nárůst nastal v době pandemie covid-19, kdy vláda pod vedením Andreje Babiše reagovala masivními výdaji, aniž by následně došlo ke konsolidaci.

Zatímco samotné číslo nemusí být alarmující, znepokojuje rychlost nárůstu dluhu a nedostatek strukturálních reforem. Česko má totiž jednu z nejvyšších dynamik růstu mandatorních výdajů v EU (důchody, sociální dávky, úroky). Pokud se nic nezmění, bude mít rozpočet stále méně prostoru na investice a více na „pouhé přežívání“.

Zatímco státy jako Singapur nebo Japonsko zvládají obří zadlužení díky specifickým podmínkám, Česká republika se k nim nemůže přirovnávat. Naše dluhová strategie nemá ani rezervní měnu, ani strukturální přebytky.

Ačkoliv si zatím udržujeme odstup, rozdíl mezi Českem a státy jako Německo nebo Rakousko se rychle zmenšuje.

Jakým hrozbám budeme příští roky čelit?

1. Zvyšující se úroky: Náklady na obsluhu dluhu (úroky z půjček) se již nyní blíží 100 miliardám Kč ročně.

2. Stárnutí populace: Podíl lidí v důchodovém věku bude stoupat, a tím i mandatorní výdaje.

3. Absence reforem: Bez důchodové, daňové a výdajové reformy nelze trend obrátit.

4. Růst obsluhy dluhu: Podle NKÚ se může do 10 let stát, že úroky budou největší jednotlivou výdajovou položkou státního rozpočtu.

Od roku 2020 došlo ke změnám ve vládních koalicích, ale žádná z nich nezískala politickou odvahu k zásadním reformám. Dnes se konsolidace veřejných financí stává tématem, které již nelze odkládat. Evropská komise tlačí na dodržování limitu 3 % deficitu, finanční trhy budou méně tolerantní k dalšímu zadlužování.

Psali jsme:

Česká republika zatím nespadla do skupiny silně zadlužených států. Ale pokud bude nadále pokračovat v trendu rostoucího deficitu a nezvládnutých mandatorních výdajů, může se do několika let přiblížit nebezpečným hodnotám. Výstražná světla už blikají a je na politické reprezentaci, zda se vydáme cestou Singapuru s rozvahou, nebo Řecka s krizí.

(Beneš, prvnizpravy.cz, foto: zai)

Nejčtenější

KOMENTÁŘ: Daniela Kovářová

KOMENTÁŘ: Daniela Kovářová

Považujete SMS zprávy ministra Macinky za vydírání prezidenta Pavla?

Kurzy

|

0.00 |

|

0.00 |

|

0.00 |

|

0.00 |

|

0.00 |

Akcie

AVAST

206 | COLT CZ GROUP SE

606 |

ČEZ

878 | ERSTE GROUP BANK A

1254 |

KOFOLA CS

332 | KOMERČNÍ BANKA

814 |

MONETA MONEY BANK

115.4 | PHILIP MORRIS ČR A

16000 |

PHOTON ENERGY

33 | PILULKA LÉKÁRNY

154 |

VIG

774 | GEN DIGITAL

630 |

PRIMOCO UAV SE

890 | GEVORKYAN

256 |

Zprávy Na žádost Kyjeva Musk odstavil terminály Starlink Politika

Na žádost Kyjeva Musk odstavil terminály Starlink Politika O jaký hospodářský model usilujeme? Byznys

O jaký hospodářský model usilujeme? Byznys BRICS Pay: Nový platební systém umožní obejít západní sankce Regiony

BRICS Pay: Nový platební systém umožní obejít západní sankce Regiony Příspěvkové organizace Liberecka nabídnou pestrý kulturní program Sport

Příspěvkové organizace Liberecka nabídnou pestrý kulturní program Sport Hurá k televizím ke sledování startu českých hokejistek na turnaji ZOH v Milánu s USA

Hurá k televizím ke sledování startu českých hokejistek na turnaji ZOH v Milánu s USA

Na žádost Kyjeva Musk odstavil terminály Starlink PolitikaO jaký hospodářský model usilujeme? ByznysBRICS Pay: Nový platební systém umožní obejít západní sankce RegionyPříspěvkové organizace Liberecka nabídnou pestrý kulturní program SportHurá k televizím ke sledování startu českých hokejistek na turnaji ZOH v Milánu s USA