Svátek má:

Rút|Matylda

Komentáře

Jan Bureš

ekonom![[title]](https://www.regionalninovinky.cz/repository/profily/_antialias_32c10542-cc53-11e6-9304-003048df98d0_da139b83dab6828d4e9e072747e40944.jpg "[title]")

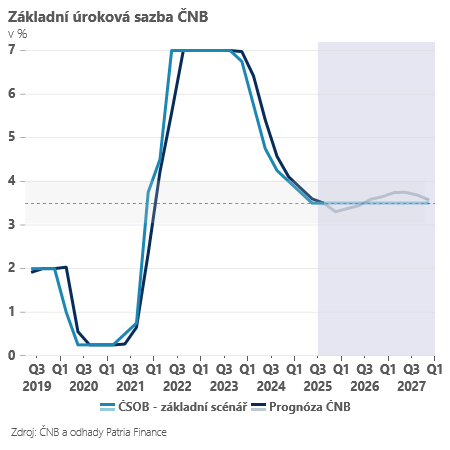

Nová prognóza ČNB nedává moc prostoru nižším sazbám

Nová prognóza ČNB i její interpretace na setkání s analytiky na nás působí lehce jestřábím dojmem.Pravděpodobnost dlouhodobé stability sazeb (což je náš základní scénář) po jejím uveřejnění v našich očích vzrostla. Hlavní zprávou je, že přes revizi hospodářského růstu i inflaci směrem lehce dolů a souběžnému posílení výhledu pro korunu, vidíme i tak prognózu ukazující v základním scénáři na vyšší úrokové sazby než v letních měsících - po stabilitě sazeb v příštím roce ukazuje spíš na možnost jejich lehkého růstu v roce 2027.

Hlavním důvodem pro změnu trajektorie sazeb je na jedné straně zahraniční prostředí (předpoklad vyšších sazeb EURIBOR) na straně druhé opět expertní zásahy z bankovní rady - ty v aktuální prognóze zohledňují zejména strach z rychlého mzdového vývoje, inflace služeb a přehřátého realitního trhu. ČNB tak nejen skrze komentáře bankovní rady, ale také skrze novou prognózu chtěla vyslat signál, že úvahy o poklesu sazeb zatím v tuto chvíli nejsou na stole.

Navíc v jestřábím duchu vyznívají i oba alternativní scénáře. Scénář slabšího výkonu Německa poněkud překvapivě nevede k potřebě dál uvolnit měnovou politiku, ale spíše k delší stabilitě úrokových sazeb na úrovni 3,5 %. A scénář výraznějších mzdových tlaků pak volá po potřebě měnovou politiku v příštích letech utáhnout - poslat úrokové sazby lehce nad 4 %. Navíc s nástupem nové vlády hrozí reálně prohloubení deficitního hospodaření českých veřejných rozpočtů, což by opět mělo být vnímáno dnešní optikou jako pro-inflační faktor.

Jsou tedy úvahy o eventuálním poklesu sazeb do budoucna zcela "mimo hru", jak trochu naznačuje poslední prognóza? Ne zcela stoprocentně..., pravděpodobnost stability sazeb s novou prognózou sice ještě výrazněji vzrostla, ale velmi ostře sledovaným číslem může být tradičně lednová inflace. Uvidíme, jak silný bude tradiční efekt lednového přecenění. Nižší ceny silové elektrické energie mohou v případě absence silnějšího lednového přecenění (v ostatních položkách) vést ke snížení lednové inflace lehce pod 2 % - aktuální prognóza přitom předpokládá inflaci na začátku roku nad 2,0 %. V takovém případě by mohly v bankovní radě znovu ožít "holubičí ostrůvky", které nyní nejsou prakticky slyšet, a otázka eventuálního poklesu sazeb by se mohla minimálně objevit v "debatě" na bankovní radě. I tak by však úrokové sazby pravděpodobně zůstaly v příštím roce beze změny...

Jan Bureš

KOMENTÁŘ: Dušan Mišík

KOMENTÁŘ: Daniela Kovářová

KOMENTÁŘ: Zbyněk Fiala

Zprávy EU a USA se střetly ohledně zrušení sankcí na ruskou ropu Politika

EU a USA se střetly ohledně zrušení sankcí na ruskou ropu Politika Jaroslav Štefec: Šichtařová odešla včas Byznys

Jaroslav Štefec: Šichtařová odešla včas Byznys Paradox drahých paliv? Stát může vydělat miliardy a zlevnit benzín Regiony

Paradox drahých paliv? Stát může vydělat miliardy a zlevnit benzín Regiony Rekonstrukce podchodu na třídě Karla IV. začne 16. března Sport

Rekonstrukce podchodu na třídě Karla IV. začne 16. března Sport Hurá na veletrh cestovatelů a turistů HOLIDAY WORLD 2026 do Prahy Letňan!

Hurá na veletrh cestovatelů a turistů HOLIDAY WORLD 2026 do Prahy Letňan!

EU a USA se střetly ohledně zrušení sankcí na ruskou ropu PolitikaJaroslav Štefec: Šichtařová odešla včas ByznysParadox drahých paliv? Stát může vydělat miliardy a zlevnit benzín RegionyRekonstrukce podchodu na třídě Karla IV. začne 16. března SportHurá na veletrh cestovatelů a turistů HOLIDAY WORLD 2026 do Prahy Letňan!